Dois sócios detêm participação igual no capital de uma empresa. Ambos correm risco e têm direito a lucro. Mas um conduz a operação, traz os principais clientes e carrega a gestão; o outro é investidor passivo. Dividir o lucro em partes iguais, nesse arranjo, ignora a contribuição real de cada um, e o direito brasileiro não impõe essa simetria.

A desproporção, por si, é lícita. A vulnerabilidade aparece na implementação: contrato social sem cláusula adequada, deliberação não formalizada e escrituração que não acompanha o que foi efetivamente pago. Esse descuido converte um planejamento legítimo em exposição fiscal relevante, com multa de ofício de 75%, que pode ser qualificada em 100% nos casos de sonegação, fraude ou conluio, além de juros e contribuição previdenciária. O risco atinge qualquer empresa que opere com desproporção, da indústria familiar ao grupo de serviços, e se intensifica nas sociedades de profissionais, como clínicas médicas e odontológicas, escritórios de advocacia, auditoria e engenharia.

Resposta direta: a distribuição desproporcional de lucros é lícita nas sociedades limitadas, desde que prevista no contrato social (artigo 1.007 do Código Civil) e formalizada em deliberação. O risco não está no direito de distribuir fora da proporção das quotas, mas na ausência de estrutura que o comprove. A partir de 2026, esse risco passa a se manifestar em três frentes: imposto de renda, contribuição previdenciária e ITCMD.

Este texto trata de uma frente específica dentro de um movimento maior. Entre 2023 e 2026, dividendos, renda no exterior, sucessão e imposto mínimo foram reescritos quase ao mesmo tempo, e a desproporção sente cada uma dessas mudanças. Quem quiser o mapa completo pode ler o panorama da nova tributação do alto patrimônio no Brasil e no exterior; aqui, o foco é como esse cenário atinge a distribuição de lucros entre sócios.

A legalidade da distribuição desproporcional

O artigo 1.007 do Código Civil estabelece que, salvo estipulação em contrário, o sócio participa dos lucros e das perdas na proporção das respectivas quotas. A expressão “salvo estipulação em contrário” não é acidental: o legislador reconheceu, de forma expressa, que os sócios podem fixar critério distinto de distribuição.

Essa liberdade decorre da autonomia privada que orienta o direito societário brasileiro. Os sócios podem convencionar, no contrato social ou em deliberação, que os lucros sejam divididos por desempenho, senioridade, envolvimento na gestão, geração de receita ou outro parâmetro. Não há vedação legal à distribuição desproporcional em sociedades limitadas. O que a lei exige é que ela seja contratualmente prevista e formalmente deliberada.

A alteração do contrato social que institua ou modifique a cláusula de distribuição depende de deliberação de sócios titulares de mais da metade do capital social, conforme o artigo 1.076, inciso II, combinado com o artigo 1.071, inciso V, do Código Civil, na redação dada pela Lei nº 14.451/2022. Até 2022 exigiam-se três quartos do capital; a lei reduziu o quórum à maioria. A regra legal estabelece o quórum mínimo; o contrato social pode exigir quórum superior, nunca inferior.

Os requisitos exigidos pelo Fisco

Cabe uma distinção inicial. O Código Civil exige um único elemento: a estipulação contratual da desproporção. O primeiro requisito a seguir reproduz essa exigência legal; os demais não estão na lei, foram construídos pelas autuações da Receita Federal e pelas decisões do CARF e dos tribunais. Atendê-los, na prática, é o que separa a estrutura defensável da estrutura exposta.

O primeiro requisito é a cláusula expressa no contrato social. O contrato deve prever, de forma clara, a possibilidade de distribuição em proporções distintas das quotas. Não basta reproduzir o texto legal.

O segundo é a deliberação societária documentada. Cada distribuição deve ser objeto de deliberação formal, aprovada com o quórum previsto no contrato social. A ata precisa consignar os valores e os critérios adotados. Essa documentação não é formalismo: é a prova de que a distribuição reflete decisão societária, e não pagamento por serviço.

O terceiro é a escrituração contábil aderente. A contabilidade deve refletir fielmente as deliberações e os pagamentos, com lucro efetivamente apurado em demonstração de resultado. Divergências entre o contrato social, a ata e os registros contábeis são os principais vetores de autuação. Distribuições antecipadas, feitas antes do fechamento do balanço, exigem balancetes que demonstrem resultado positivo no período.

O quarto é a separação entre remuneração do capital e remuneração do trabalho. O sócio que atua na operação deve ter pró-labore compatível com sua função. A ausência total de pró-labore, somada a retiradas vultosas a título de lucro, é um dos sinais que a fiscalização usa para sustentar natureza remuneratória.

Como a Receita Federal questiona o modelo

A Receita Federal tem adotado a tese de que a distribuição em proporção significativamente superior à participação no capital configura remuneração pelo serviço prestado pelo sócio à sociedade, um pró-labore disfarçado de dividendo. Em sociedades de profissionais, o argumento ganha reforço: o Fisco sustenta haver interposição da pessoa jurídica entre o profissional e o cliente, porque o serviço é prestado de forma pessoal.

O Fisco não questiona o direito à desproporção; questiona a ausência de estrutura que o comprove.

Se a tese prospera, as consequências são quatro: incidência de imposto de renda pela tabela progressiva, de até 27,5%, sobre o valor requalificado como rendimento do trabalho; contribuição previdenciária, recolhida ao Instituto Nacional do Seguro Social (INSS), com contribuição patronal de 20% e contribuição do sócio como contribuinte individual; multa de ofício de 75% sobre o imposto devido pela falta de retenção na fonte, nos termos do artigo 44, inciso I, da Lei nº 9.430/1996, qualificada em 100% nos casos de sonegação, fraude ou conluio, conforme a redação dada pela Lei nº 14.689/2023, percentual que só alcança 150% na hipótese de reincidência; e juros de mora pela taxa Selic, a taxa básica de juros da economia, desde o fato gerador.

O risco não é teórico. No Acórdão nº 2102-004.013 (Processo nº 15586.720024/2017-79), a 2ª Seção do CARF manteve a exigência de contribuição previdenciária sobre valores distribuídos como lucro e aplicou a multa qualificada de 100%, por entender configurada conduta dolosa. A sociedade remunerava o trabalho dos sócios exclusivamente por distribuição de lucros, sem pró-labore e sem escrituração que demonstrasse resultado suficiente para amparar os valores pagos. O caso reúne a combinação de maior risco: sócio com atuação operacional intensa, ausência de pró-labore e contabilidade frágil.

Quando a estrutura está corretamente documentada, os argumentos da fiscalização não prosperam. Sem documentação adequada, porém, a empresa fica sem defesa efetiva no processo administrativo.

Como o CARF e o Judiciário têm decidido

O CARF e o Judiciário registram precedentes relevantes em favor da legitimidade da distribuição desproporcional, desde que cumpridos os requisitos formais.

No âmbito administrativo, a 1ª Turma Ordinária da 1ª Câmara da 1ª Seção do CARF, no Acórdão nº 1.101-001.962, sob relatoria do Conselheiro Diljesse de Moura Pessoa de Vasconcelos Filho, cancelou, por unanimidade, auto de infração lavrado contra sociedade de auditores independentes. A fiscalização sustentava que as distribuições configuravam remuneração disfarçada, com base na desproporção entre quotas e valores distribuídos. O CARF afastou a tese porque o contrato social previa expressamente a distribuição desproporcional, as deliberações foram regularmente aprovadas, a escrituração refletia os pagamentos e os sócios mantinham direito a lucros e perdas. O colegiado fixou o limite da atuação fiscal:

“Não cabe ao Fisco a desconstituição incondicionada da natureza jurídica do dividendo para atribuir-lhe caráter de rendimento. [...] Descabe assim o questionamento abstrato ou a mera insurgência da fiscalização com o tamanho da desproporção, valor ou critérios adotados pela sociedade empresária para sua distribuição de dividendos: tais questões encontram-se na esfera da autonomia societária.” (CARF, Acórdão nº 1.101-001.962)

A decisão é relevante para o setor de serviços. A sociedade de auditores é uma sociedade simples de profissionais, tipo em que a lei admite o sócio cuja contribuição se dá em serviço, e a ementa reconhece a desproporção inclusive em favor desse sócio, desde que prevista no contrato social. Nas sociedades limitadas a contribuição em serviços é vedada pelo artigo 1.055, parágrafo 2º, do Código Civil, de modo que, nelas, a desproporção se ampara em outros critérios, como atuação na gestão ou geração de receita. Em julgado recente, o Acórdão nº 2201-012.005, de 4 de fevereiro de 2025, cancelou autuação diante de prova documental robusta da regularidade da distribuição.

No âmbito judicial, o STJ deu passo importante. Ao julgar o Recurso Especial nº 2.053.655/SP, de relatoria do Ministro Raul Araújo, a 4ª Turma, por unanimidade, validou a deliberação de uma sociedade limitada de consultoria que passou a distribuir dividendos com base nos dias efetivamente trabalhados por cada sócio, e não mais na proporção das quotas. Uma sócia que pouco participava das atividades contestou o arranjo, sob alegação de violação ao artigo 1.008 do Código Civil. O Tribunal confirmou a validade do critério, ressalvando o único limite legal: nenhum sócio pode ser excluído por completo da participação nos lucros e nas perdas.

Uma ressalva tempera o cenário. A Lei nº 14.689/2023 restabeleceu o voto de qualidade no CARF, mecanismo que desempata o julgamento a favor da Fazenda Nacional. Parte das decisões favoráveis ao contribuinte foi proferida sob a regra anterior, e o empate, antes resolvido em favor do contribuinte, passou a pesar contra ele. O critério de fundo permanece o mesmo, previsão contratual, deliberação e contabilidade regular, mas a margem de erro diminuiu.

A nova tributação de dividendos a partir de 2026

Até 2025, os lucros regularmente apurados e distribuídos eram isentos de imposto de renda na pessoa física. Foi justamente essa isenção que historicamente estimulava a fiscalização a tentar requalificar as distribuições como remuneração tributável.

A Lei nº 15.270/2025, sancionada em 26 de novembro de 2025, encerrou esse regime. A partir de janeiro de 2026, os lucros e dividendos pagos por uma mesma pessoa jurídica a uma mesma pessoa física residente passam a sofrer imposto de renda retido na fonte de 10% quando ultrapassam R$ 50.000,00 em um mesmo mês, e a alíquota incide sobre o total distribuído no mês, não apenas sobre o excedente. A regra alcança as sociedades tributadas pelo lucro real, presumido e arbitrado.

A mesma lei instituiu o imposto de renda mínimo da pessoa física: o contribuinte cuja soma de rendimentos anuais ultrapassa R$ 600 mil, incluídos os dividendos, fica sujeito a tributação mínima que alcança 10% no topo da faixa, com mecanismo de redução para evitar tributação além do teto conjunto. Há, ainda, janela de transição: os lucros apurados até o exercício de 2025 permanecem isentos na distribuição, desde que a deliberação tenha sido aprovada em ata dentro do prazo legal e o pagamento ocorra, nos termos do ato de aprovação, até o ano-calendário de 2028.

Esse prazo, aliás, deixou de ser um ponto fechado. A lei fixou 31 de dezembro de 2025 como limite para a aprovação da distribuição dos lucros de 2025, mas o Supremo Tribunal Federal, em liminar de 26 de dezembro de 2025 nas ADIs 7912 e 7914 (relator o ministro Nunes Marques), prorrogou o prazo para 31 de janeiro de 2026, ao entender que a data original antecipava, de forma quase inexequível, as deliberações societárias que a Lei nº 6.404/1976 e o Código Civil situam nos primeiros meses do exercício seguinte. O referendo da liminar pelo Plenário foi levado ao julgamento presencial por pedido de destaque do presidente do Tribunal, ministro Edson Fachin, e segue pendente. Quem contava com a transição, portanto, deve conferir o prazo efetivamente aplicável e a evolução do julgamento — cenário que o panorama da tributação do alto patrimônio acompanha em detalhe.

A nova tributação não invalida o modelo jurídico da distribuição desproporcional. Sua validade civil e societária permanece intacta. O que muda é a equação econômica. Antes de 2026, estruturar bem servia para evitar a requalificação. A partir de 2026, soma-se a necessidade de distinguir, com precisão técnica, distribuição de lucro e remuneração por trabalho, porque os dois enquadramentos passam a ter cargas próprias e já não compartilham uma isenção comum.

O risco emergente do ITCMD

A nova tributação dos dividendos abre uma frente de risco que poucas empresas anteciparam. O fim da isenção não elimina o interesse do Fisco federal em requalificar a distribuição como pró-labore, porque a remuneração do trabalho continua tributada de forma bem mais onerosa do que os 10% que passam a incidir sobre o dividendo. O que se acrescenta é uma segunda frente, agora estadual, a do imposto sobre transmissão causa mortis e doação (ITCMD), tributo estadual que incide sobre heranças e doações. O risco da desproporção deixa de ser apenas federal e passa a ser também estadual.

A tese fiscal sustenta que a distribuição desproporcional a sócios vinculados, em especial dentro de uma mesma família, sem propósito negocial comprovado, configura doação disfarçada, sujeita ao ITCMD. O argumento ganhou corpo na tramitação da Lei Complementar nº 227/2026, originada do Projeto de Lei Complementar (PLP) nº 108/2024, segundo diploma de regulamentação da reforma tributária. Uma versão do texto previa expressamente que atos societários entre partes vinculadas dos quais resultassem benefícios desproporcionais, praticados por liberalidade e sem justificativa negocial, seriam considerados doação para fins de ITCMD. O dispositivo foi suprimido e não constou da lei sancionada em janeiro de 2026. A controvérsia, porém, permaneceu: mesmo sem regra expressa, o Fisco estadual sustenta a incidência com base nas normas gerais de combate à simulação.

Vale registrar que a mesma Lei Complementar nº 227/2026, ao lado da Emenda Constitucional nº 132/2023, é o marco que reabriu a cobrança do ITCMD sobre bens, heranças e doações no exterior, tema que desenvolvemos no panorama da tributação do alto patrimônio no Brasil e no exterior. Para a família empresária com estrutura patrimonial dentro e fora do país, a distribuição desproporcional e a sucessão internacional passaram a responder à mesma norma-quadro.

Os tribunais estaduais divergem. O Tribunal de Justiça de São Paulo, ao julgar a Apelação Cível nº 1089011-58.2023.8.26.0053, pela 4ª Câmara de Direito Público, relator o Desembargador Paulo Barcellos Gatti, em 16 de dezembro de 2024, manteve a cobrança de ITCMD em sociedade familiar na qual os sócios majoritários destinaram aos minoritários a quase totalidade dos lucros, sem demonstrar razão negocial. O tribunal assentou que, “ainda que a legislação permita que os sócios definam no contrato a hipótese de distribuição desproporcional de dividendos ou lucros, fato é que deve haver uma razão negocial para tanto, sob pena de se caracterizar como mera liberalidade, característica intrínseca da operação de doação”. Em sentido oposto, o Tribunal de Justiça de Santa Catarina, pela 2ª Câmara de Direito Público, na Apelação nº 5016453-33.2020.8.24.0036, relator o Desembargador Carlos Adilson Silva, em outubro de 2025, afastou a incidência, ao consignar que a distribuição desproporcional prevista no contrato social “não configura, por si só, hipótese de incidência do ITCMD, pois não se presume a ocorrência de doação sem demonstração inequívoca do implemento da hipótese de incidência do tributo”.

A divergência entre os tribunais estaduais revela instabilidade que só o STJ pode encerrar. Para o empresário, a orientação prática é objetiva: a desproporção entre familiares exige, além da formalização societária, o registro do propósito negocial de cada distribuição relevante. A ausência dessa camada expõe a empresa a uma autuação que nada tem a ver com imposto de renda.

A desproporção continua válida. O que mudou foi o nível de prova que ela exige.

A dimensão econômica da requalificação

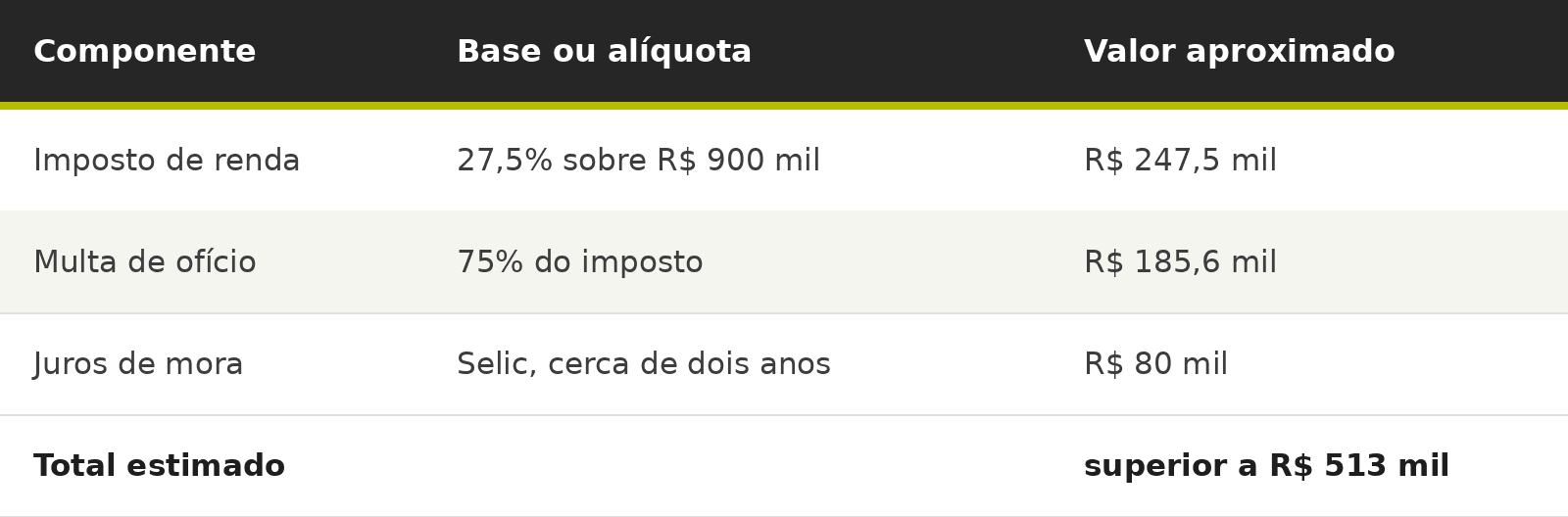

Para dimensionar o risco em números, tome-se um cenário hipotético e meramente ilustrativo. Uma sociedade limitada optante pelo lucro presumido, com dois sócios titulares de 50% cada, distribui R$ 3 milhões em lucros no exercício: R$ 2,4 milhões ao sócio que conduz a operação e R$ 600 mil ao sócio investidor. Sem amparo contratual e documental adequado, a Receita Federal pode requalificar como remuneração por serviço a parcela que excede a proporção das quotas, isto é, os R$ 900 mil recebidos pelo primeiro sócio acima de R$ 1,5 milhão.

Os valores são aproximações e não incluem a contribuição previdenciária. Caracterizada conduta dolosa, a multa qualificada eleva-se a 100% do imposto. A mesma operação, estruturada desde o contrato social, com deliberações formalizadas e escrituração aderente, não oferece margem à requalificação. A diferença entre os dois cenários está na qualidade da estrutura jurídica que sustenta a desproporção.

Revisão recomendada do modelo de distribuição

A revisão do modelo de distribuição deve constar da agenda de qualquer empresa que opere com desproporção, com atenção redobrada nas sociedades de profissionais e nas empresas familiares. Os pontos prioritários são a revisão das cláusulas do contrato social, com previsão expressa e critérios definidos; a formalização das deliberações, com atas que documentem a justificativa de cada distribuição relevante; a auditoria da escrituração, para verificar a aderência entre contrato, deliberação e registro contábil; a revisão da política de pró-labore, em coerência com o modelo de distribuição; o registro do propósito negocial nas distribuições entre familiares, em prevenção ao ITCMD; a avaliação do modelo à luz da Lei nº 15.270/2025, com análise do custo-benefício entre as formas de remuneração dos sócios; e o exame dos períodos ainda abertos à fiscalização, com eventual regularização preventiva.

Cada ponto exige análise específica da estrutura da empresa, do histórico de distribuições e da composição societária. Não há solução genérica. Há um conjunto de requisitos que as decisões do CARF e dos tribunais já apontaram como determinantes, e cuja ausência é o principal fator de vulnerabilidade nas estruturas autuadas.

Conclusão

A distribuição desproporcional de lucros é instrumento legítimo, com amparo expresso no Código Civil e respaldo crescente no contencioso administrativo e no Judiciário. A legitimidade, porém, não é automática: constrói-se documento a documento, deliberação a deliberação. O Fisco não questiona o direito à desproporção; questiona a ausência de estrutura jurídica que o comprove, e tem ampliado as frentes de ataque, do imposto de renda à contribuição previdenciária e, agora, ao ITCMD. Com a Lei nº 15.270/2025, a essa exigência de estrutura soma-se uma conta nova. Quem revisar o modelo antes do próximo exercício decide com informação, não sob autuação.

A distribuição de lucros é apenas uma das frentes que a nova tributação redesenhou. Para ver como ela se conecta ao imposto mínimo, à renda no exterior e à sucessão patrimonial, vale ler o panorama da nova tributação do alto patrimônio no Brasil e no exterior.

Marcelo Andreola é advogado, sócio-fundador e Diretor de Expansão da ATOM Advogados, com atuação em direito tributário. Jéssica Marins é advogada e Head do Núcleo Societário da ATOM Advogados. O Núcleo Tributário e o Núcleo Societário da ATOM atuam de forma integrada no planejamento e na revisão de modelos de distribuição de lucros.

Perguntas frequentes

A distribuição desproporcional de lucros é legal?

Sim. O artigo 1.007 do Código Civil admite que os sócios dividam os lucros fora da proporção das quotas, desde que essa possibilidade esteja prevista no contrato social e a distribuição seja formalmente deliberada.

Quais requisitos o Fisco exige para não requalificar a distribuição?

Cláusula expressa no contrato social, deliberação documentada em ata, escrituração contábil aderente com lucro efetivamente apurado e separação entre remuneração do capital e do trabalho, com pró-labore compatível para o sócio que atua na operação.

O que muda com a Lei 15.270/2025 a partir de 2026?

Acaba a isenção sobre dividendos. Passa a incidir imposto de renda na fonte de 10% sobre lucros pagos a uma mesma pessoa física acima de R$ 50 mil por mês, além de um imposto mínimo para rendimentos anuais acima de R$ 600 mil. Os lucros apurados até 2025 seguem isentos se a distribuição tiver sido aprovada dentro do prazo legal e o pagamento ocorrer até 2028. Atenção ao prazo de aprovação: fixado em 31 de dezembro de 2025 pela lei, foi prorrogado para 31 de janeiro de 2026 por liminar do STF (ADIs 7912 e 7914), ainda pendente de referendo pelo Plenário.

Distribuição desproporcional entre familiares paga ITCMD?

Há tese fiscal de que a desproporção sem propósito negocial entre familiares configura doação sujeita ao ITCMD. A jurisprudência diverge: o TJ-SP tem mantido a cobrança e o TJ-SC tem afastado. A definição caberá ao STJ. A prevenção está em documentar o propósito negocial de cada distribuição relevante.

Quanto custa uma requalificação?

Num cenário ilustrativo de R$ 900 mil requalificados, o custo aproximado ultrapassa R$ 513 mil entre imposto de renda, multa e juros, sem contar a contribuição previdenciária e antes de eventual qualificação da multa em 100%.