Litígio Zero 2024 — Receita Federal permite a regularização de dívidas tributárias em contencioso com descontos e outras vantagens

Edital publicado pela Receita Federal permite que contribuintes realizem transação tributária com descontos além de utilizarem prejuízo fiscal de IRPJ e base de cálculo negativa de CSLL.

Foi publicado pela Receita Federal do Brasil no Diário Oficial o Edital de Transação por Adesão no 1, de 18 de março de 2024, chamado de PROGRAMA LITÍGIO ZERO 2024.

O objetivo do programa é oferecer descontos e facilidades no pagamento de débitos tributários ou previdenciários de até R$ 50.000.000,00 (cinquenta milhões de reais) que estejam em contencioso administrativo, isto é, que estejam em discussão no Conselho de Administração de Recursos Fiscais (CARF).

O programa, que iniciou em abril, permanecerá ativo até 31/07/2024.

O que é Transação Tributária?

A Transação Tributária, prevista inicialmente no Código Tributário Nacional (Lei n.o 5.172/1966) foi regulamentada pela União em 2020 através da Lei n.o 13.988/2020.

A Transação Tributária nada mais é que uma negociação realizada junto à União e suas autarquias, permitindo a adesão a editais ou a proposição de acordos por parte dos contribuintes, desde que observados os requisitos de Lei.

O PROGRAMA LITÍGIO ZERO 2024 se encaixa nas hipóteses de modalidade de transação por adesão, que é quando a própria União oferece acordos facultativos, aos quais os contribuintes, que se encaixam nos requisitos do edital, poderão ou não aderir.

Modalidades de adesão

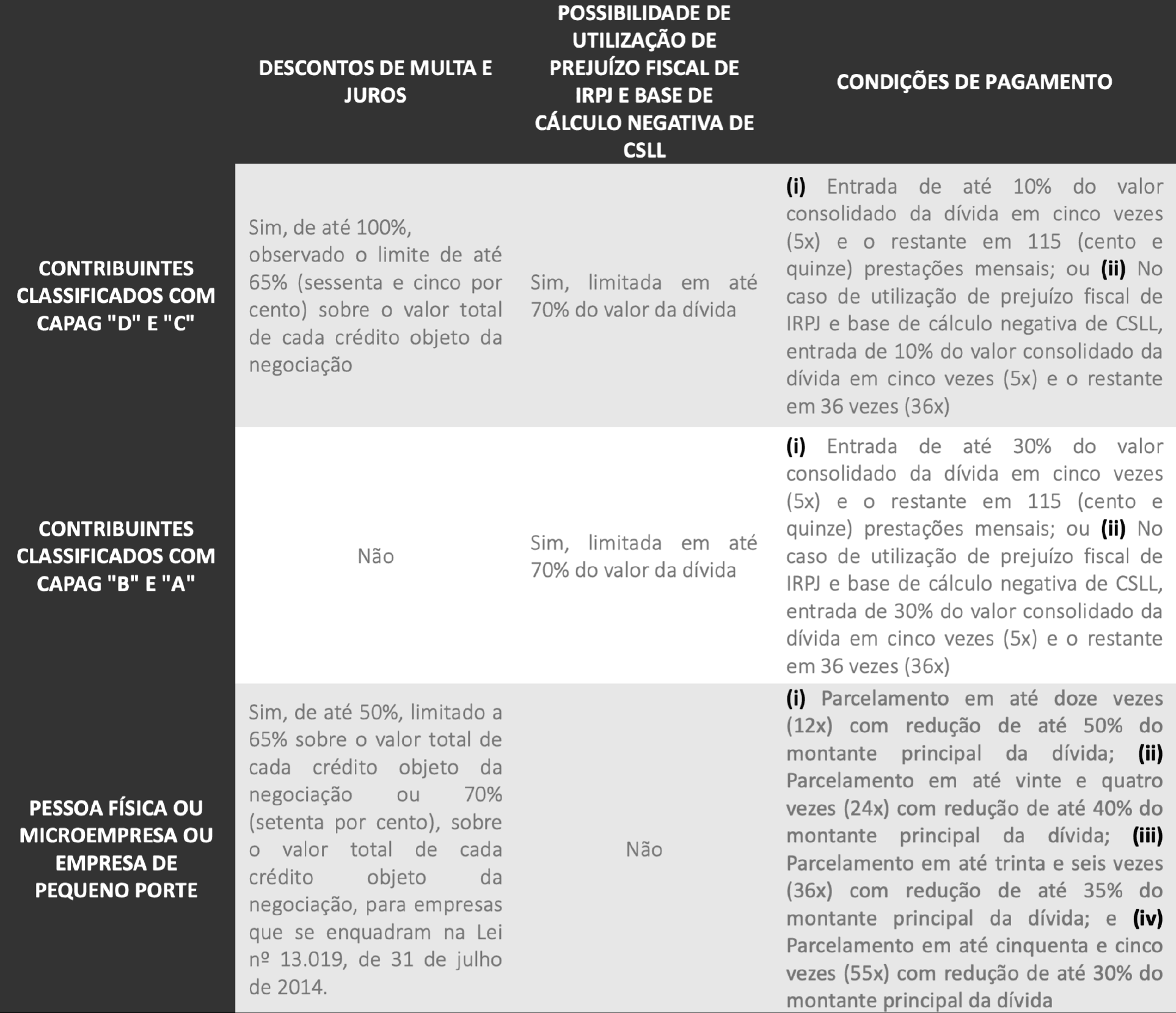

O PROGRAMA LITÍGIO ZERO 2024 oferece três modalidades de adesão com base no grau de recuperabilidade dos créditos, assim definidos pelo parágrafo único, do art. 14¹, da Lei n.º 13.988/2020:

(i) Contribuintes cuja capacidade de pagamento (CAPAG) a eles atribuída possuam créditos considerados irrecuperáveis (“D”) ou de difícil recuperação (“C”);

(ii) Contribuintes cuja capacidade de pagamento (CAPAG) a eles atribuída possuam créditos considerados de média recuperação (“B”) ou de alta recuperação (“A”); e

(iii) Contribuintes pessoa física, microempresa ou empresa de pequeno porte, independentemente da capacidade de pagamento, com créditos de até 60 salários-mínimos (aproximadamente R$ 84.720,00 em 2024), em discussão administrativa.

Abaixo tabela elucidativa contendo os benefícios e condições para cada uma das três modalidades de transação:

Os contribuintes poderão verificar sua classificação de CAPAG no site do REGULARIZE, da Procuradoria-Geral da Fazenda Nacional (PGFN).

Revisão de capacidade de pagamento

Os contribuintes poderão realizar pedido de revisão de capacidade de pagamento (Revisão de CAPAG) junto à PGFN, conforme dispõe art. 14, da Lei n.º 13.988/2020.

Com a revisão, os contribuintes detentores de uma classificação poderão ser reclassificados em outra, obtendo, assim, os benefícios de modalidade de adesão mais vantajosa.

Em outras palavras, contribuintes classificados nos rankings “A”, “B” ou “C poderão ter suas capacidades de pagamentos revistas, ficando classificados em ranking mais benéfico e conseguindo maiores descontos ou condições mais benéficas.

Requisitos e como realizar a adesão

Todos os contribuintes que tenham débitos em contencioso administrativo, ou seja, em discussão no CARF, poderão realizar, via portal e-cac, adesão por meio de procedimento específico.

Ademais, é necessária a desistência de todas as impugnações, recursos administrativos ou judiciais interpostos que tenham relação com os débitos negociados.

A equipe da ATOM Advogados é especializada em transações tributárias e está à disposição para esclarecer qualquer dúvida relacionada a esse tema.

Ficou alguma dúvida?

Contate o autor: