Último mês para declaração de ativos situados no exterior (lei das offshores) e nova faixa de isenção do imposto de renda pessoa física

A Instrução Normativa nº 2.180/24, publicada em março de 2024 pela Receita Federal do Brasil (RFB), regulamenta a tributação de investimentos fora do Brasil pertencente às pessoas físicas residentes no país, visando esclarecer pontos trazidos pela Lei nº 14.754/2023 (Lei das Offshores) para a declaração dos bens no exterior.

Para isso, a IN 2.180/24 implementou a Declaração de Opção pela Atualização de Bens e Direitos no Exterior (“Abex”), criada para ser preenchida e enviada por meio do portal do eCAC, que possui como data limite para envio da declaração 31 de maio de 2024.

Dentre os pontos relevantes, se destacam alguns regulamentados pela Instrução Normativa nº 2.180/24:

Aplicações Financeiras no Exterior

As aplicações financeiras possuem em seu conceito quaisquer operações financeiras fora do país, com exceção daquelas tratadas como entidades controladas no exterior, sendo calculado sempre na moeda nacional para fins de tributação.

O rol exemplificativo traz a remuneração produzida pelas aplicações financeiras no exterior como “variação cambial da moeda estrangeira ou variação da criptomoeda em relação à moeda nacional, rendimentos em depósitos em carteiras digitais ou contas-correntes remuneradas, juros, prêmios, comissões, ágio, deságio, participações nos lucros, dividendos e ganhos em negociações no mercado secundário, inclusive ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.”

Destaca-se que, quando houver perdas provenientes de investimentos financeiros no exterior, será possível compensar com os rendimentos gerados por outros investimentos financeiros no exterior.

Tributação de Offshores

(i) LUCROS DE ENTIDADES CONTROLADAS:

Os lucros obtidos pelas Offshores serão tributados anualmente, independente da distribuição, sendo convertido em moeda nacional com base na taxa de câmbio do dólar no último dia útil de dezembro e tributado de forma automática no Brasil.

A tributação ocorrerá de forma individualizada por cada controlada, inviabilizando a compensação de resultados entre diferentes entidades.

Destaca-se ainda que o balanço anual deverá seguir os padrões brasileiros.

(ii) TRANSPARÊNCIA FISCAL DE ENTIDADES CONTROLADAS:

O contribuinte terá a opção de tratar a controlada indireta como entidade transparente, independente da opção de suas controladoras. Para isso, o contribuinte deverá declarar e tributar os bens, direitos e obrigações como se fossem detidos diretamente.

Nessa sistemática, os contribuintes terão a oportunidade de utilizar o crédito do imposto pago no exterior por empresas offshores que operam sob transparência fiscal.

Uma vez optado pela transparência, o contribuinte não poderá reverter a ação feita. Além disso, deverá ser exercida por todos os sócios de uma mesma offshore.

Quando o contribuinte não puder escolher o regime de transparência fiscal, cada subsidiária direta e indireta precisará ser declarada individualmente na Declaração de Ajuste Anual (DAA).

Atualização de bens no exterior

Os contribuintes poderão atualizar os valores de seus bens mantidos no exterior e declarados na DAA do exercício de 2022 por meio da ABEX, ajustando ao valor de mercado (31.12.2023), que irá tributar a diferença pelo IRPF, à alíquota definitiva de 8% (oito por cento), com base nas seguintes informações:

(i) As aplicações financeiras conforme o saldo informado pela instituição;

(ii) Os móveis e imóveis de acordo com avaliação por entidade especializada; e

(iii) As controladas de acordo com o patrimônio líquido apurado nas demonstrações financeiras (respeitando os padrões contábeis brasileiros).

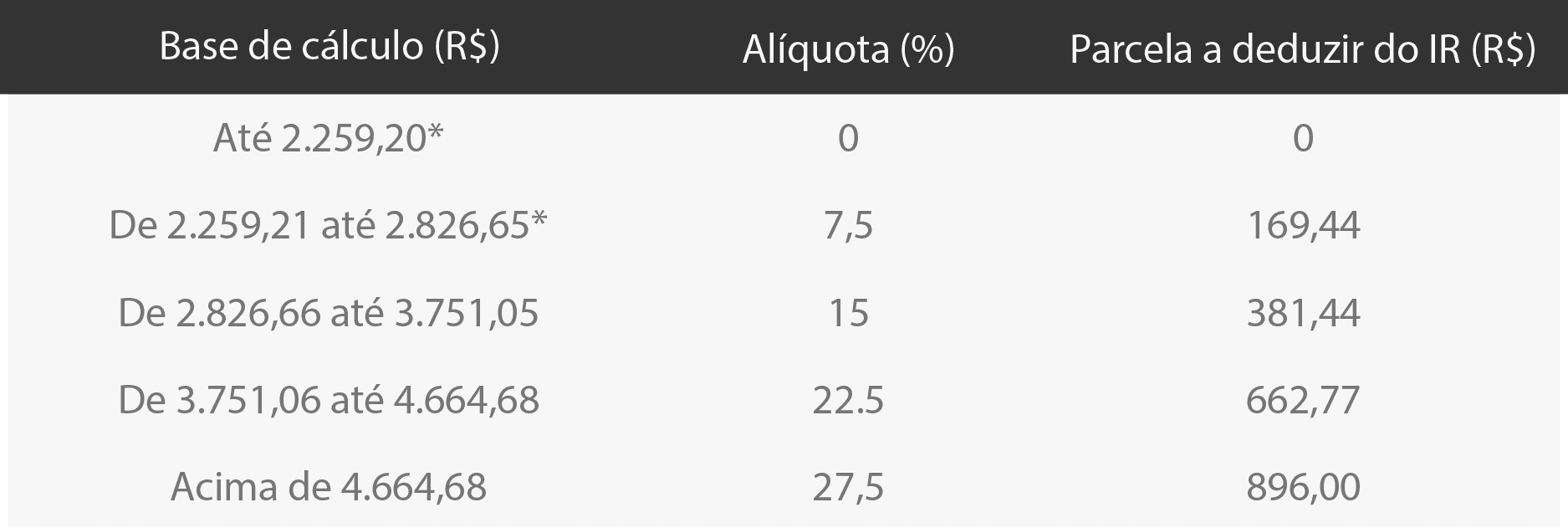

Há que destacar ainda a alteração trazida pela Lei nº 14.848, publicada no dia 01 de maio de 2024, pela Receita Federal do Brasil (RFB), que estabelece para declaração de ajuste anual no ano de 2025 nova faixa de isenção do Imposto sobre a Renda de Pessoa Física (IRPF), subindo para dois salários-mínimos nacionais.

Deste modo, a alíquota progressiva para a Declaração do Ajuste Anual de 2025 passa para seguinte forma:

*Com o reajuste da faixa de isenção para R$ 2.259,20, as pessoas que ganham até R$ 2.824,00, na prática, também se tornam isentas, pois a lei que instituiu a nova política de valorização do salário mínimo (Lei 14.663, de 2023) autoriza desconto simplificado de 25% sobre o valor do limite de isenção. Fonte: Agência Senado.

Para mais informações sobre a declaração de bens e ativos situados no exterior ou sobre a alteração trazida pela Lei nº 14.848/24, a equipe da ATOM Advogados está à disposição para tratar do assunto.

Ficou alguma dúvida?

Contate o autor: