Investir em Renda Fixa: Pessoa Física ou Holding? E com a Reforma Tributária?

Enquanto a pessoa física tem uma tributação mais simples, com alíquotas de 15% a 22,5%, dependendo do tempo de aplicação, a pessoa jurídica tem incidência de IRPJ e CSLL de até 34% sobre os rendimentos, podendo incidir ainda PIS e COFINS (3,65% até 9,25%).

Entretanto, apesar da carga tributária da pessoa jurídica ser mais elevada, criar uma holding de investimentos pode ser vantajoso, especialmente para quem busca planejamento sucessório e/ou proteção patrimonial.

Além disso, considerando as regras divulgadas até o momento da** reforma tributária**, a regulamentação através da Lei Complementar 214/2025 prevê a não-incidência de IBS e CBS sobre rendimentos financeiros, o que pode reduzir a carga tributária da pessoa jurídica.

Diferenças de tributação: Pessoa Física x Pessoa Jurídica

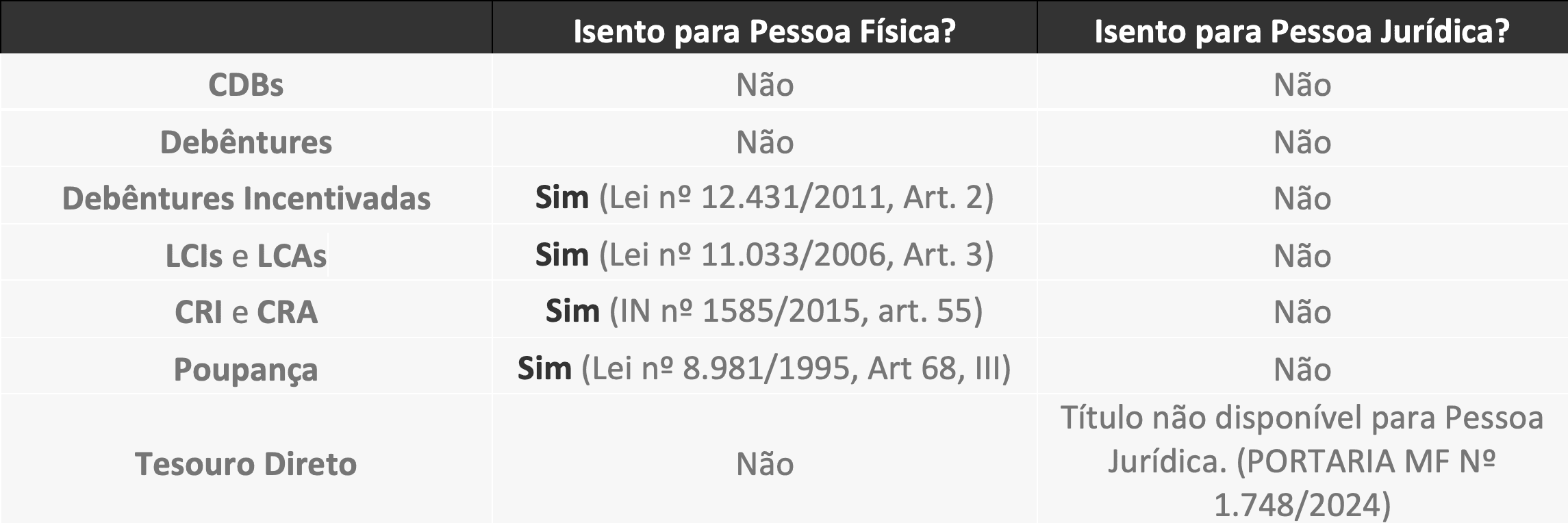

Muitos empresários têm dúvidas sobre quais investimentos em renda fixa estão disponíveis para pessoas físicas e quais estão disponíveis para pessoas jurídicas. Na maioria dos casos, ambos têm acesso às mesmas opções, mas com algumas diferenças importantes, especialmente em relação à tributação.

Investimentos como CDBs (Certificado de Depósito Bancário), Debêntures, Debêntures Incentivadas, LCIs (Letra de Crédito Imobiliário), LCAs (Letra de Crédito do Agronegócio), CRIs (Certificado de Recebíveis Imobiliários) e CRAs (Certificado de Recebíveis do Agronegócio) estão disponíveis para ambos, enquanto os títulos públicos do Tesouro Direto são exclusivos para pessoas físicas.

Além disso, as pessoas físicas podem investir em diversos títulos com isenção de Imposto de Renda. Por outro lado, as pessoas jurídicas, ao aplicarem nos mesmos títulos, estão sujeitas à tributação. Confira o comparativo:

Tributação das Pessoas Físicas

Além da pessoa física ter disponível diversos títulos isentos de imposto de renda, outra vantagem é a simplificação da tributação.

Para títulos não isentos, como os CDBs, a tributação ocorre de forma automática pela instituição financeira, com o imposto de renda sendo retido na fonte, de maneira definitiva. Esse processo simplifica a gestão dos investimentos, uma vez que o investidor não precisa se preocupar com a apuração e o pagamento do imposto.

A tributação do IRRF (Imposto de Renda Retido na Fonte) sobre os rendimentos dos investimentos em renda fixa é realizada conforme a tabela regressiva, aplicando-se as seguintes alíquotas (Art. 790, do Regulamento do Imposto de Renda - RIR):

Entenda:

- Apuração Separada dos Rendimentos: O imposto de renda sobre os investimentos em renda fixa é calculado de forma separada da renda global do investidor, o que significa que não é possível compensar eventuais créditos ou débitos entre eles;

- Cálculo do Imposto de Renda: O IR é calculado sobre a diferença entre o valor resgatado e o valor inicialmente investido, descontando-se o IOF que incide caso o resgate ocorra antes de 30 dias.

Tributação de Pessoa Jurídica

- IRPJ/CSLL (PESSOA JURÍDICA)

Embora as pessoas jurídicas que investem em renda fixa também estejam sujeitas à retenção do Imposto de Renda na Fonte (IRRF), com as mesmas alíquotas aplicadas às pessoas físicas, o imposto não é definitivo para empresas tributadas pelo Lucro Real ou Presumido.

Nesse caso, o valor do IRRF recolhido pela instituição financeira é tratado como uma antecipação do imposto devido, sendo posteriormente deduzido do montante total de tributos apurados pela pessoa jurídica, evitando qualquer tipo de dupla tributação.

Os rendimentos obtidos são somados à base de cálculo do Lucro Real ou Presumido e, sobre esse lucro, incidem:

- IRPJ (Imposto de Renda da Pessoa Jurídica): 15% sobre o lucro, com adicional de 10% sobre o valor que exceder R$20.000.

- CSLL (Contribuição Social sobre o Lucro Líquido): 9% sobre o lucro.

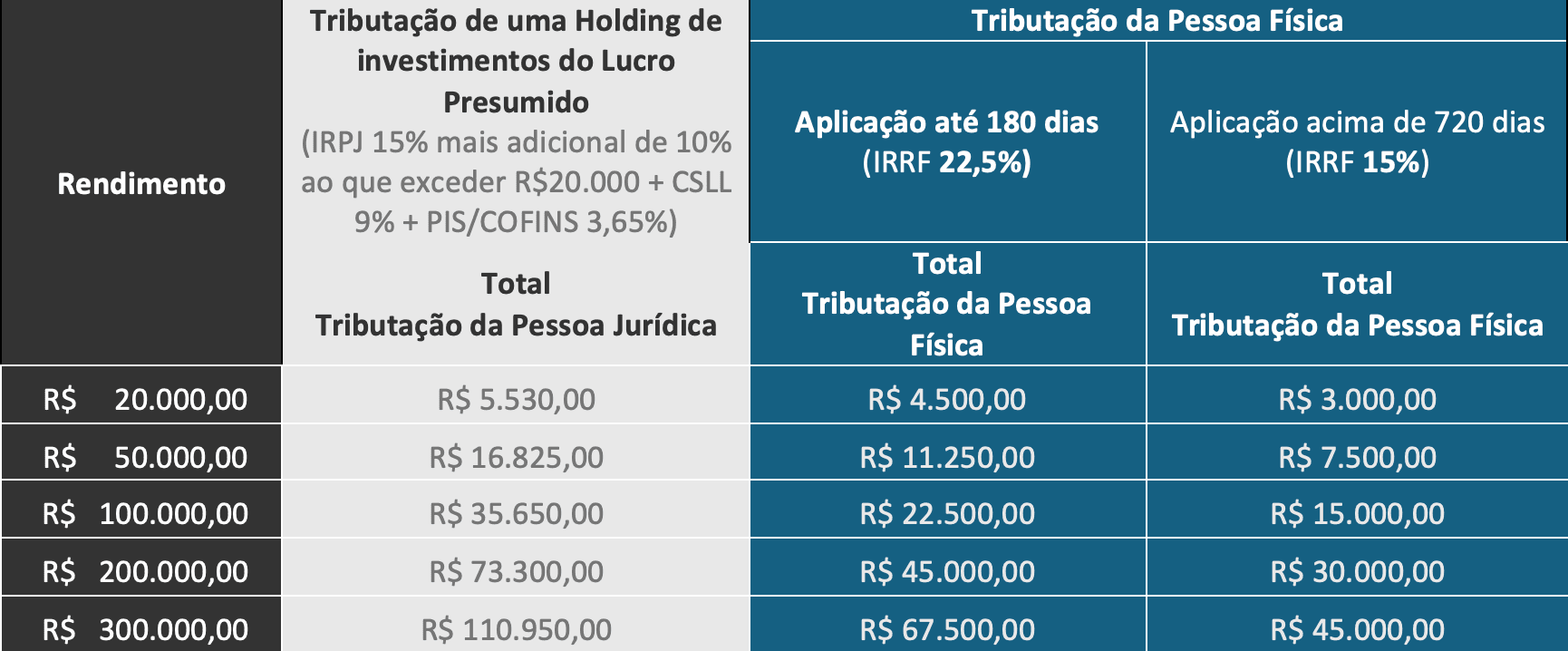

Na prática, a tributação efetiva sobre os rendimentos da renda fixa pode alcançar até 34%, independentemente do tempo de aplicação.

Confira uma simulação de tributação sobre rendimento:

Entenda:

-

Empresas do Lucro Presumido podem aplicar as alíquotas de presunção sobre os rendimentos em Renda Fixa? Não, a tributação incide sobre bases integrais independentemente da atividade da empresa (art. 216, da Instrução Normativa RFB n° 1.700/2017).

-

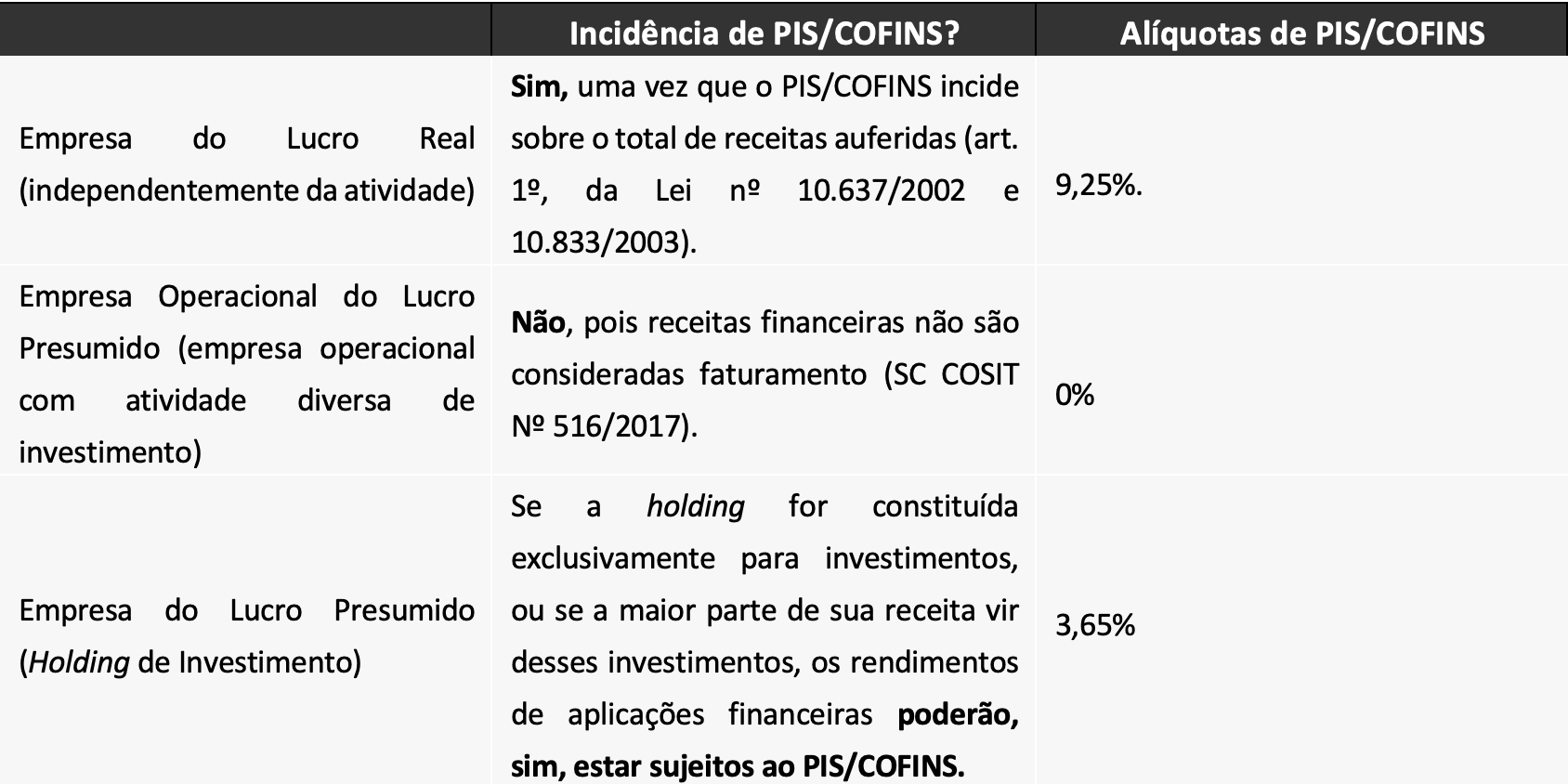

PIS E COFINS (PESSOA JURÍDICA)

A tributação do PIS e da COFINS sobre rendimentos de aplicações financeiras em renda fixa dependerá da análise do caso específico. Veja abaixo os cenários:

O que é mais vantajoso?

Para investimentos em renda fixa, optar por investir diretamente como pessoa física costuma ser mais vantajoso, devido às isenções fiscais e às alíquotas do Imposto de Renda, que variam de 15% a 22,5% e são definitivas. Já para pessoas jurídicas, a tributação pode alcançar até 37,65% no caso de uma holding no regime de lucro presumido.

Portanto, investir em renda fixa por meio de uma holding ou de outro tipo de pessoa jurídica pode não ser a decisão mais vantajosa.

No entanto, ao pensar no futuro da sua empresa e da sua família, uma holding pode ser a escolha estratégica ideal, especialmente para:

• Economia Tributária em Aluguéis: A tributação sobre aluguéis recebidos como pessoa física pode chegar a 27,5% de Imposto de Renda. Já na holding tributada pelo lucro presumido, essa carga pode ser reduzida para aproximadamente 11,33%, resultando em uma economia de cerca de 58%. A tributação dos aluguéis na holding optante pelo lucro presumido pode alcançar 14,53% quando o lucro mensal apurado superar R$ 20.000,00.

• Planejamento Sucessório: Facilitar a transferência de patrimônio, tornando o processo sucessório mais simples e eficiente.

• Proteção Patrimonial: Separar o patrimônio pessoal do empresarial, protegendo bens e demais ativos de eventuais dívidas e riscos operacionais.

Dica extra: Empresários frequentemente deixam capital de giro ou reservas financeiras significativas “paradas” na conta corrente da empresa operacional. Isso é um erro comum que pode ser corrigido ao investir estrategicamente em produtos financeiros disponíveis para pessoas jurídicas.

A Reforma Tributária terá impacto nos Investimentos em Renda Fixa?

Em 2023, foi aprovada a Reforma Tributária do Consumo, que, entre diversas mudanças, extinguirá o PIS/COFINS em 2027, substituindo-os pelo IBS (Imposto sobre Bens e Serviços)/CBS (Contribuição sobre Bens e Serviços).

A Lei que instituiu o IBS/CBS, conforme disposto no art. 6º, V, da Lei Complementar nº 214, de 16 de janeiro de 2025 , estabelece que o IBS/CBS não incide sobre rendimentos financeiros, o que pode resultar em uma redução da carga tributária para as pessoas jurídicas.

Adicionalmente, em 2025, o governo deverá enviar ao Congresso Nacional sua proposta de reforma do Imposto de Renda. Logo, olhando para o futuro, a resposta definitiva sobre a melhor escolha acerca da tributação do investimento somente poderá ser apresentada após a reforma do Imposto de Renda.

A ATOM Advogados conta com uma equipe de especialistas em direito tributário, com ampla expertise em planejamento tributário.

Ficou alguma dúvida?

Contate o autor: