Novas regras para tributação de Investimentos e Criptoativos

Publicada em 11 de junho de 2025, a MP nº 1.303 estabelece novas regras para a incidência do Imposto de Renda sobre investimentos tradicionais — como fundos, ações, renda fixa — bem como trata da tributação específica dos ativos virtuais (como criptomoedas).

As mudanças, caso sejam aprovadas pelo congresso, entram em vigor a partir de 1º de janeiro de 2026, com exceção de alguns efeitos relacionados à CSLL, que valem já a partir de outubro.

Empresários, investidores e gestores de patrimônio devem estar atentos aos reflexos contábeis e fiscais das novas regras.

O que muda na prática?

Medida provisória visa alternativa de arrecadação em substituição ao IOF e tem foco na tributação de produtos financeiros, operações de crédito, compensações fiscais e despesas públicas.

A seguir seguem as principais mudanças:

Aplicações Financeiras

- Alíquota única de 17,5% de Imposto Retido na Fonte (IRF) sobre rendimentos.

- Para pessoas físicas: tributação na fonte e ajuste anual na DAA (Declaração de Ajuste Anual do

- Imposto de Renda), com possibilidade de compensar perdas com ganhos.

- Para pessoas jurídicas: Empresas do Simples Nacional ou isentas: IRF com caráter definitivo. Demais PJs: IRF como antecipação do IRPJ.

Operações em Bolsa e Balcão

- Alíquota de 17,5% sobre ganhos líquidos.

- Isenção mantida para vendas de ações de até R$ 60 mil por trimestre.

- A partir de 2026, perdas podem ser compensadas com outros rendimentos financeiros na DAA.

Empréstimos de Títulos e Valores Mobiliários

- A remuneração do mutuante será tributada à alíquota de 17,5% de IRF.

- Os reembolsos de proventos seguem o mesmo tratamento fiscal.

Cripto Ativos e Ativos virtuais

- Ganhos de pessoas físicas e PJs do Simples ou isentas: tributação de 17,5%.

- A compensação de perdas só será permitida com rendimentos da mesma natureza.

- Não será possível compensar perdas com criptomoedas com ganhos em ações ou renda fixa.

Investimentos no Exterior

- Pessoas físicas: alíquota passa de 15% para 17,5% sobre rendimentos de capital e lucros/dividendos de controladas.

- Investidores estrangeiros: Em regra: 17,5% de IRF. Para residentes em jurisdições de tributação favorecida (paraísos fiscais): 25% de IR.

Títulos Incentivados Letras de créditos (LCI e LCA), Certificado de Recebíveis (CRI, CRA) e debêntures de infraestrutura

- Fim da isenção para pessoas físicas: passam a ser tributadas à alíquota de 5%.

- Isenção mantida apenas para títulos emitidos até 31 de dezembro de 2025.

Fundos de Investimento

- Fundos de Investimento Imobiliário(FIIs) e Fundo de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros): Isenção mantida para rendimentos da carteira. Distribuições aos cotistas: 17,5% de IRF (antes era 20%). 5% de IRF para cotistas pessoas físicas com cotas negociadas em bolsa, desde que o fundo tenha pelo menos 100 cotistas.

- Fundos de Investimento em Participações (FIP) - Infraestrutura e PD&I: Pessoas físicas: passam a ser tributadas em 5% de IRF (antes isentas). Pessoas jurídicas: 17,5% de IRPJ.

- Exchange Traded Fund (ETFs) de Renda Fixa: alíquota de 20% de IRF.

- Fundos em geral (FIDCs, FIPs, ETFs RV): tributação de 17,5% de IRF em distribuições e come-cotas.

- A compensação de perdas é flexibilizada a partir de 2026.

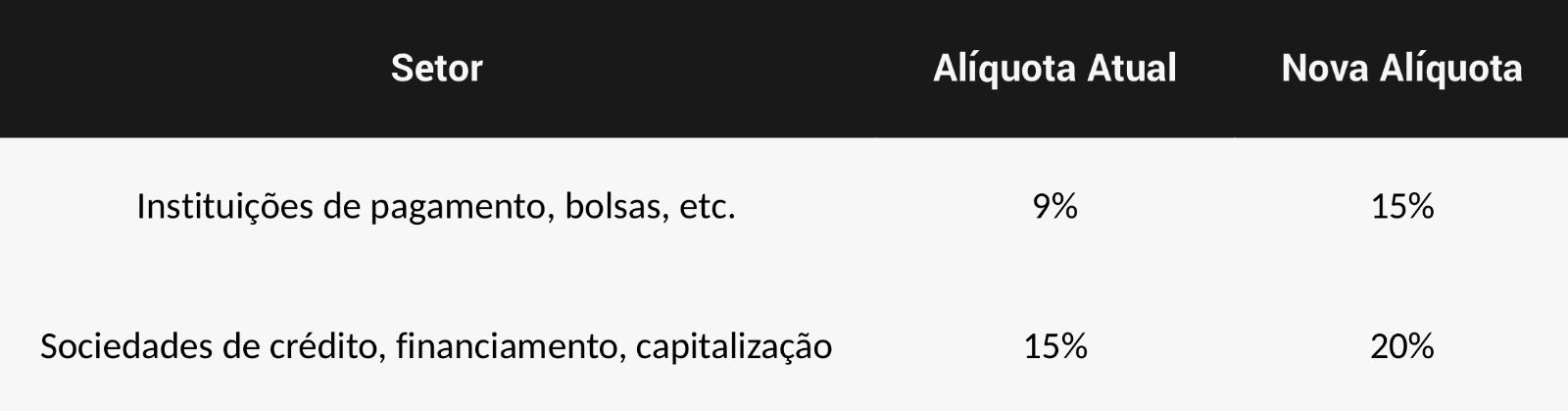

Aumento da Contribuição Social sobre o Lucro Líquido (CSLL) das PJs

As alíquotas da CSLL serão elevadas para determinados setores:

Juros sobre Capital Próprio (JCP)

- A alíquota do IR sobre os JCP pagos passa de 15% para 20%.

Como se preparar?

A MP nº 1.303/2025 exige uma revisão cuidadosa dos planejamentos tributários e patrimoniais já a partir de 2025. Em especial:

- Reorganização de estruturas de fundos e holdings com investimentos;

- Análise de impactos em distribuições de lucros e aplicações financeiras;

- Controle mais rigoroso sobre apuração e compensação de perdas;

- Avaliação de ativos em criptoativos e investimentos no exterior.

A ATOM Advogados conta com uma equipe altamente especializada em direito tributário, com ampla experiência em planejamentos estratégicos.

Ficou alguma dúvida?

Contate o autor: